Was ist ein Forward Rate Agreement (FRA)?

Ein Forward Rate Agreement (FRA) ist ein außerbörsliches Geschäft zwischen zwei Kontrahenten, bei dem der Käufer (Verkäufer) einen fiktiven Nominalbetrag zu einem festgelegten Zinssatz, dem FRA-Zinssatz, und für eine in der Zukunft liegende Periode aufnimmt (verleiht bzw. anlegt).

Bei einem FRA findet kein Transfer des Nominalbetrages statt. Letzterer dient lediglich als Grundlage zur Berechnung der eventuell fälligen Ausgleichszahlung, die den einzigen Kapitalfluss des Geschäftes darstellt.

Dadurch, dass es den Marktteilnehmern möglich ist, heute einen Kontrakt mit einem Zinssatz, der zu einem späteren Zeitpunkt wirksam ist, abzuschließen, können beide das Zinsänderungsrisiko bestehender, zukünftiger Verpflichtungen effektiv absichern.

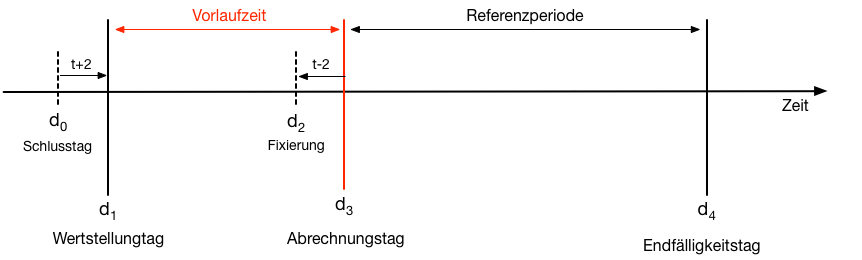

Die Gesamtlaufzeit eines FRA kann in zwei Phasen unterteilt werden – eine bis zu zwölfmonatige Vorlaufzeit und eine ebenfalls bis zu 12 Monate dauernde Referenzperiode, auch Absicherungszeitraum genannt. Die Vorlaufzeit beginnt mit dem Wertstellungstag des FRAs, normalerweise zwei Geschäftstage nach dem Schlusstag, und endet, maximal 12 Monate später, mit dem Beginn der Referenzperiode.

Eigentlich endet der FRA aber effektiv mit dem Abrechnungstag, da zwischen den beiden Vertragsparteien keine vertragliche Verpflichtung mehr besteht, wenn die Ausgleichszahlung getätigt wurde. Die Referenzperiode dient lediglich als Berechnungsparameter zur Bestimmung letzterer.

FRA-Terminologie

Hier eine kurze Zusammenstellung von Begriffen die im Rahmen von FRA-Geschäften Verwendung finden:

| FRA-Satz | Der Zinssatz der zwischen den beiden Kontrahenten am Schlusstag ausgehandelt wurde. Dieser Zinssatz wird zur Berechnung der Ausgleichszahlung mit dem bei der Fixierung ermittelten Referenzsatz verglichen. |

| Referenzperiode | Der Zeitraum zwischen dem Abrechnungstag und dem Endfälligkeitstag des fiktiven Geldleihgeschäfts. Die Dauer der Referenzperiode kann bis zu 12 Monate sein. Wird auch Anlagezeitraum genannt. |

| Währung | Die Währung, auf die der Nominalbetrag des FRA lautet. |

| Fixingtag | Das Datum an dem der Zinssatz fixiert wird, mit dem der FRA-Satz zwecks Berechnung der Ausgleichszahlung verglichen wird. |

| FRA-Käufer | Gemäß Marktkonvention bezeichnet man als Käufer des FRA denjenigen Kontrahenten, der den FRA-Satz bezahlt, also (fiktiv) zum FRA-Satz Geld aufnimmt. |

| FRA-Verkäufer | Gemäß Marktkonvention bezeichnet man als Verkäufer des FRA denjenigen Kontrahenten, der den FRA-Satz erhält, also (fiktiv) zum FRA-Satz Geld anlegt oder verleiht. |

| Rahmenvertrag | Im Normalfall unterzeichnen die Gegenparteien untereinander einen Rahmenvertrag bevor sie miteinander außerbörsliche Geschäfte abschließen, da sonst Unmengen an Dokumenten zu erstellt und prozessiert werden müssten. |

| Endfälligkeitstag | Das Datum, an dem das fiktive Geldleihgeschäft beendet ist. |

| Nominalbetrag | Der Nennbetrag für den der FRA-Satz garantiert ist und der somit der Berechnung der Ausgleichszahlung zugrunde liegt. |

| Referenzsatz | Der Zinssatz, der zur Berechnung der Ausgleichszahlung mit dem FRA-Satz verglichen wird. Normalerweise verwendet man hier einen IBOR Geldmarktsatz – LIBOR oder EURIBOR - mit der gleichen Laufzeit wie die der Referenzperiode des FRA (ein 6-Monats EURIBOR für einen FRA in Euro mit einer 6-monatigen Referenzperiode). |

| Ausgleichszahlung | Der Betrag, der am Abrechnungstag von einem Kontrahenten an den anderen beglichen wird. Welcher Kontrahent zahlt und welcher empfängt, sowie die Höhe des Betrages, hängen von der Differenz zwischen dem FRA-Satz und dem Referenzsatz ab. Die Ausgleichzahlung wird nach Bekanntwerden des Referenzsatzes am Fixingtag berechnet. |

| Abrechnungstag | Der Tag an dem die Referenzperiode beginnt und die Zahlung des Ausgleichsbetrages stattfindet. |

| Wertstellungstag | Das Datum an dem der FRA in Kraft tritt. Üblicherweise zwei Geschäftstage nach dem Schlusstag. |

| Schlusstag | Der Tag an dem der FRA zwischen den beiden Kontrahenten abgeschlossen wurde. Auch Handelstag genannt. |

| Vorlaufzeit | Der Zeitraum zwischen dem Wertstellungstag (d1) und dem Abrechnungstag (d3). |

| Gesamtlaufzeit | Die Gesamtlaufzeit eines FRA ist die Summe aus Vorlaufzeit und Referenzperiode. Die Gesamtlaufzeit wird, zusammen mit der Vorlaufzeit, bei der Notierung der FRAs verwendet. |

Berechnung der Ausgleichszahlung des FRA

Der am Abrechnungstag zu begleichende Betrag – Ausgleichsbetrag genannt – wird wie im Folgenden beschrieben errechnet. Der Verständlichkeit halber wurde der Rechenvorgang in zwei Rechenschritte unterteilt.

Erster Schritt – Berechnung des Zinsdifferenzbetrags

Der Zinsdifferenzbetrag ergibt sich aus dem Vergleich des FRA-Satzes mit dem Wert des Referenzzinssatzes am Abrechnungstag. Sie berechnet sich wie folgt:/p>

Zinsdifferenzbetrag = | (Referenzsatz – FRA-Satz) | × (Anzahl der Tage in der Referenzperiode / 360) × Nominalbetrag

Zweiter Schritt – Berechnung der Ausgleichszahlung

Wie bereits erwähnt, wird der Ausgleichsbetrag zu Beginn der Referenzperiode beglichen, wohingegen Zinszahlungen von zu Interbanken-Sätzen wie LIBOR oder EURIBOR verzinsten Geschäften nachschüssig am Ende der Zinsperiode getätigt werden. Daher muss der in Schritt 1 errechnete Zinsdifferenzbetrag noch mit dem Referenzzinssatz abgezinst werden:

Ausgleichszahlung = Zinsdifferenzbetrag / [1 + Referenzzinssatz × (Anzahl der Tage in der Referenzperiode ⁄ 360)]

Ist der Referenzzinssatz höher als der FRA-Satz, so muss der FRA-Verkäufer die Ausgleichszahlung an den FRA-Käufer leisten. Das bedeutet, dass der FRA-Käufer, sollte er eine Geldaufnahme mit dem FRA abgesichert haben, die gestiegene Zinslast aus der Geldaufnahme durch die erhaltene Ausgleichszahlung kompensieren kann.

Wenn der FRA-Satz höher ist als der Referenzzinssatz, so ist es der Käufer des FRA, der die Ausgleichszahlung an den Verkäufer leisten muss.

Sollten FRA-Satz und Referenzzinssatz gleich hoch sein, so wird keine Ausgleichszahlung getätigt. Die vollständige, Schritte 1 und 2 umfassende Formel zur Berechnung der Ausgleichszahlung lautet wie folgt:

Maus auf die Formel bewegen, um die Symbolerklärungen zu sehen

Der FRA-Markt

FRAs sind Geldmarktinstrumente, die sowohl von Banken wie auch von Unternehmen gehandelt werden. Der FRA-Markt ist in allen wichtigen Währungen liquide, wozu sowohl die Anwesenheit von Marktmachern als auch die Vielzahl der preisstellenden Finanzinstitute beitragen.

Notierung von Forward Rate Agreements

FRAs werden mit ihrer Vorlaufzeit und ihrer Gesamtlaufzeit, beide ausgedrückt in Monaten, notiert, wobei die beiden Zahlen durch den Buchstaben "x" getrennt werden.

Beispiele:

2x6 - Ein FRA mit 2-monatiger Vorlaufzeit und einer 4-monatigen (6-2) Referenzperiode.

6x12 - Ein FRA mit 6-monatiger Vorlaufzeit und einer 6-monatigen (12-6) Referenzperiode.

Der bei der Kursnotierung von FRAs angegebene Preis ist der FRA-Satz.

Anwendungen von Forward Rate Agreements

Ein FRA kann für unterschiedliche Zwecke eingesetzt werden:

- Wie bereits erwähnt, kann er von Marktteilnehmern zur Absicherung zukünftiger Verpflichtungen gegen das Zinsänderungsrisiko verwendet werden, indem er ihnen erlaubt, heute den Zinssatz für einen Zeitraum in der Zukunft festzulegen.

- Er kann zudem auch für Trading-Aktivitäten dienen, bei denen Marktteilnehmer versuchen, auf die zukünftige Entwicklung der Zinsen zu spekulieren und damit Gewinne zu erzielen.

- FRAs können ebenfalls Bestandteil von Arbitrage-Strategien sein, wo Marktteilnehmer versuchen, aus Preisunterschieden mit anderen Zinsinstrumenten Kapital zu schlagen.

Beispiel eines Forward Rate Agreements

Ein Unternehmen erfährt, dass es in 6 Monaten 1 000 000 $ an Kapital für eine Dauer von 6 Monaten aufnehmen müssen wird. Der Zinssatz, zu dem das Unternehmen für einen solchen Zeitraum Geld aufnehmen kann, wäre 6-Monats LIBOR plus 50 Basispunkte. Nehmen wir darüber hinaus an, dass der 6-Monats LIBOR zum gegenwärtigen Zeitpunkt bei 0.89465% liegt, der Finanzleiter es jedoch für wahrscheinlich hält, dass der Zinssatz über die nächsten Monate auf ein Niveau um 1.30% steigen wird. Für die geplante Geldaufnahme 6 Monate später würde diese Entwicklung, sollte sie eintreten, den Zinsaufwand deutlich erhöhen.

Der Finanzleiter entscheidet sich also zum Kauf eines FRA 6x12, um das Zinsänderungsrisiko abzudecken. Seine Bank bietet ihm einen Zins von 0.95450% an und er kauft einen FRA über 1 000 000 $ zu diesem Preis am 8.April 2016 mit Wertstellung zwei Geschäftstage später am 12.April 2016.

Ausstattungsmerkmale des FRA:

| Handelstag | 08/04/2016 | |

| Wertstellung (t+2) | 12/04/2016 | |

| Fixingtag | 10/10/2016 | |

| Abrechnungstag | 12/10/2016 | |

| Endfälligkeitstag | 12/04/2017 | Referenzperiode: 182 Tage |

| FRA-Satz | 0.95450% |

Am Fixingtag (10.Oktober 2016) liegt der 6-Monats LIBOR bei 1.26222.

Wie vom Finanzleiter erwartet, stieg der 6-Monats LIBOR also während der 6-monatigen Vorlaufzeit an. Das Unternehmen erhält also vom FRA-Verkäufer die Ausgleichszahlung, die sich wie folgt berechnet:

Zinsdifferenzbetrag = (1.26222% − 0.95450%) × (182/360) × 1 000 000 $

= 1 555.70 $

Diskontiert zu 1.26222% bis zum Abrechnungstag ergibt sich folgender Betrag:

= 1 555.70 $ / [1 + 1.26222% × (182 ⁄ 360)]

= 1 545.83 $

Unterschiede zwischen FRAs und Geldmarkt-Futures

Als Absicherungsinstrument gegen Zinsänderungsriskien sind FRAs den Geldmarkt-Futures sehr ähnlich. Es gibt dennoch eine Reihe von Unterschieden, von denen die wichtigsten hier aufgeführt sind.

- FRAs werden, im Gegensatz zu Geldmarkt-Futures, nicht an geregelten Märkten gehandelt.

- Auch wenn FRAs relativ einheitliche Charakteristika und Regelungen haben, sind sie doch nicht im gleichen Masse standardisiert wie Futures-Kontrakte.

- Die Vertragsparteien in einem FRA gehen ein Kreditausfallrisiko ein, da sie zueinander in direktem vertraglichen Verhältnis stehen. Bei Geldmarkt-Futures, oder Futures im Allgemeinen, besteht dieses Risiko nicht, da alle Käufer und Verkäufer mit der Clearingstelle des Marktes abrechnen, und nicht direkt miteinander.

- FRAs haben den Vorteil, dass sie für jede beliebige Fälligkeit gehandelt werden können, wohingegen Geldmarkt-Futures nur für einige wenige Fälligkeiten im Jahr verfügbar sind.

- Bei FRAs und Futures sind die Ergebnisse für Käufer und Verkäufer bei Zinssteigerungen bzw. Zinsrückgängen umgekehrt. Während zum Beispiel beim FRA der Käufer von Zinssteigerungen profitiert, wäre dies beim Geldmarkt-Future der Verkäufer.

Der Grund hierfür liegt darin, dass beiden Instrumenten verschiedene Basiswerte zugrunde liegen. Während der Basiswert des FRA ein Zinssatz ist, ist es im Falle des Geldmarkt-Futures ein (preisnotiertes) Geldmarkt-Instrument. Beide reagieren in entgegengesetzter Richtung auf Zinsänderungen, da bei einer Steigerung der Zinsen der Preis des Geldmarkt-Instrumentes fällt.

Die folgende Tabelle bietet eine kurze Zusammenfassung dieses Sachverhalts:

Zinsrückgang Zinssteigerung Kontrahent FRA Future FRA Future Käufer Verlust Gewinn Gewinn Verlust Verkäufer Gewinn Verlust Verlust Gewinn