Cet article vous est proposé par

Cabinet de conseil d'ingénierie financière et dépositaire de systèmes d'informations financiers.

Par Ingefi, le Pôle Métier Ingénierie Financière d'Algofi.

Par Ingefi, le Pôle Métier Ingénierie Financière d'Algofi.

Les fonctions du Stress Testing

Définition du Stress Testing

- Etude des effets sur la valorisation d’un portefeuille d’un ensemble spécifié de changements dans les facteurs de risque résultant d’événements exceptionnels mais plausibles

- Procédure visant à créer des simulations de crise, à travers des scénarii de stress qui peuvent être de nature variée :

- Scénarii dits historiques, c’est-à-dire basés sur des expériences passées

- Scénarii dit hypothétiques, c’est-à-dire basés sur des événements jugés possibles à l’avenir : changements éventuels des facteurs macroéconomiques, sociologiques ou politiques

- Tests de sensibilité pouvant consister à augmenter ou à dégrader instantanément des paramètres définis de risque d’un/plusieurs grades ou en termes de pourcentage :

> Directement sur les paramètres bâlois PD / LGD

> Indirectement sur les facteurs sous-jacents au calcul de ces paramètres

Champs d'application du Stress Testing

Les usages du Stress Testing

Pourquoi effectuer des exercices de Stress Testing?

- Parce que c’est une bonne pratique de gestion du risque

- Compléter les indicateurs de risque avec des scenarii faciles à interpréter, et des impacts quantifiés

- Déterminer des paramètres externes discriminants, afin d’enrichir les modèles et d’en améliorer le caractère

- Parce que c’est une obligation

- Comité de Bâle janvier 1996, règlement 97-02 du CRBF (Comité de Règlementation Bancaire et Financière)

➡

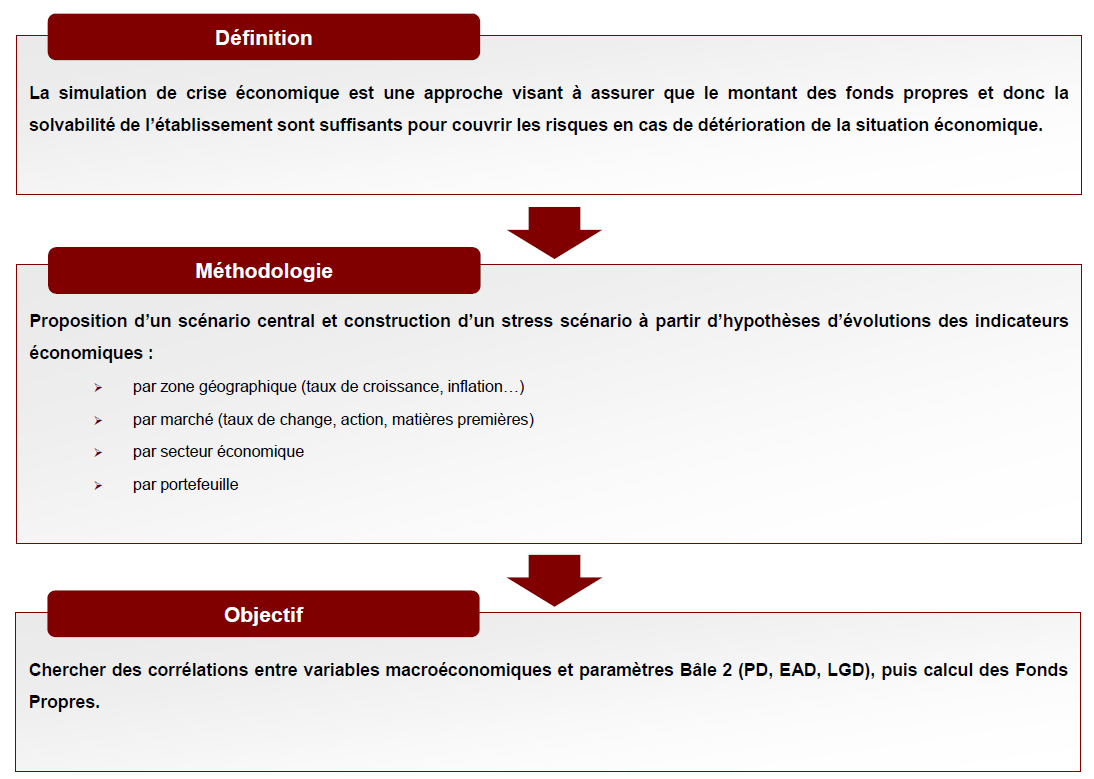

Effectuer de la prévention en s’assurant que les banques peuvent faire face à des périodes de mauvaise conjoncture en estimant un montant suffisamment important de fonds propres

- Exemples :

- Evaluer l’impact sur les taux de défaut et le coût du risque d’une dégradation générale du taux de chômage

- Evaluer l’impact en cas de hausse des taux courts sur la solvabilité des contreparties d’un portefeuille de crédits à taux révisables

- Autrefois limité aux établissements utilisant des modèles internes, la mise en place de scenarii de stress s’impose aujourd’hui à tous

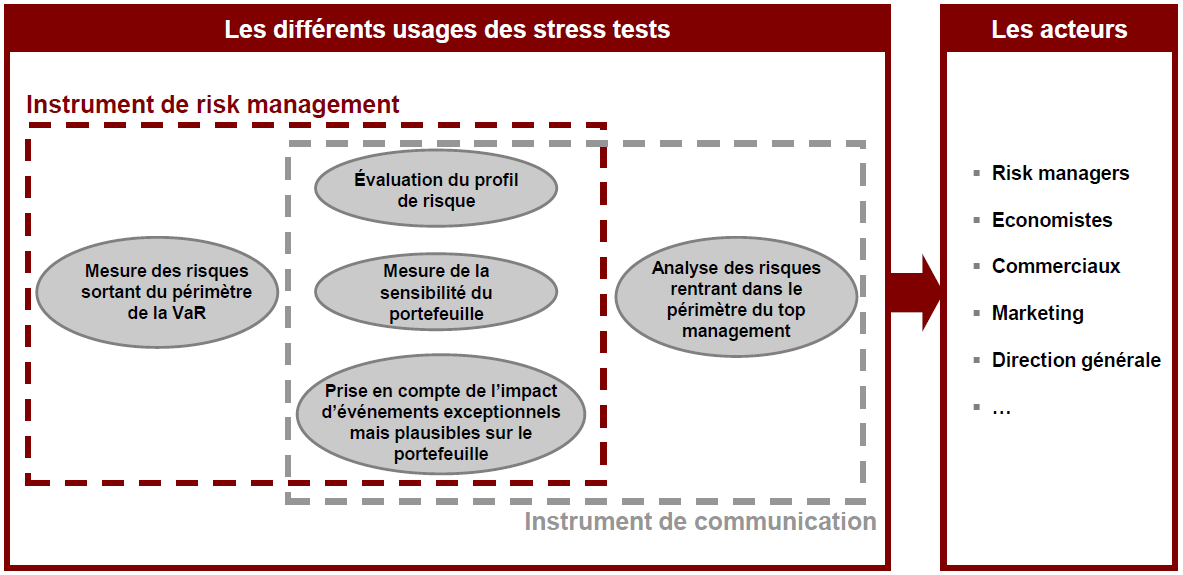

Le Stress Testing : un double instrument

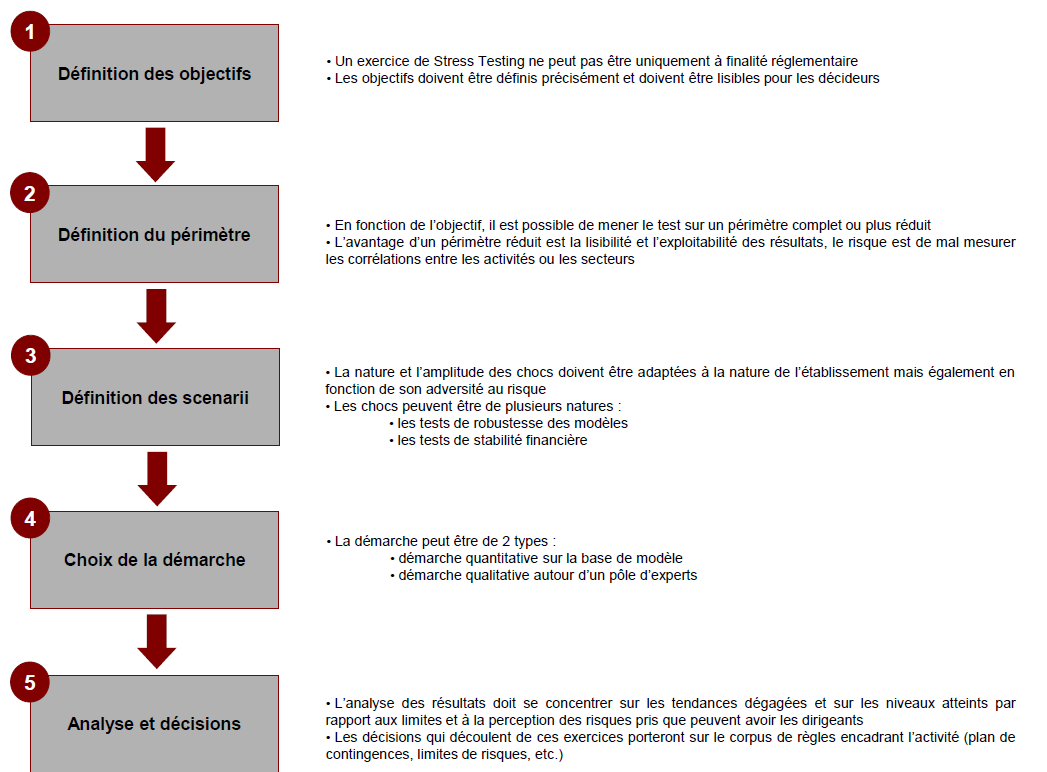

Méthodologie des exercices de Stress Testing

Plusieurs familles de chocs peuvent être identifiées:

- Chocs instantanés / progressifs : quelle que soit la magnitude du choc, celui-ci peut survenir et atteindre son maximum très rapidement choc de liquidité 11 septembre 2001) ou se développer sur plusieurs semaines ou mois (subprime)

- Chocs ponctuels / durables : lorsqu’il a atteint son apogée, le choc peut se résorber rapidement (de lui-même ou sous l’effet d’action externe) ou perdurer sur une longue période

- Chocs internes / externes : le choc peut être d’origine externe (choc macro-économique) ou limité à l‘établissement (fraude ou événement portant atteinte à la confiance des clients)

- Chocs limités / globaux : les chocs peuvent être limités à un segment de marché (sur un secteur d’activité corporate) ou global récession ou augmentation de tous les spreads)

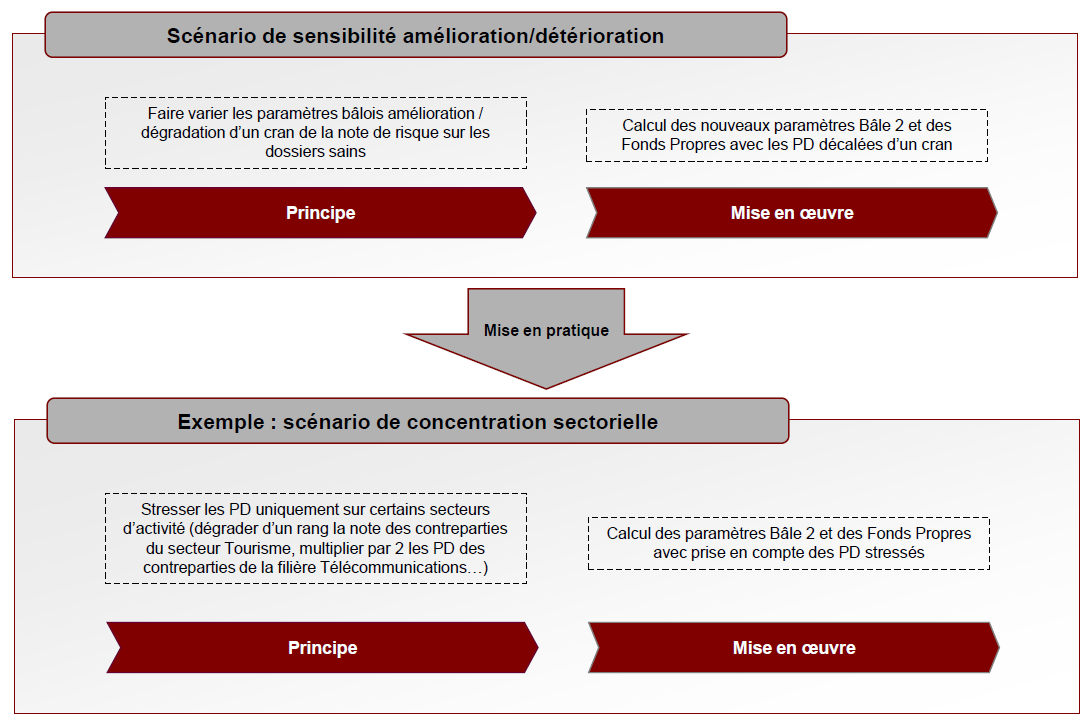

Cas pratiques (risque de crédit)

.png)

De nouvelles recommandations

Les limites des exercices de Stress Testing

Les récentes crises mettent en évidence 4 familles de faiblesses dans les exercices de stress tests :

- Un manque d’intégration dans la gouvernance des risques

- Exercices de stress tests très souvent isolés

- Peu de débats internes entre les différents directions

- Barrières organisationnelles

- Manque de flexibilité des structures en charge du Stress Testing

- Des lacunes dans les méthodologies

- Usage important de scénarios dit historiques (basés sur des expériences passées) qui, après une longue période de stabilité, n’ont pas pu anticiper des événements extrêmes

- Usage en revanche insuffisant de scénarios dit hypothétiques (basés sur des événements jugés possibles en fonction des changements éventuels de facts macroéconomiques, sociologiques ou politiques) certainement plus adéquats

- Le danger des stress tests spécifiques

- Limitation aux stress tests ponctuels sur des facteurs de risque spécifiques et non globaux (crédit, financier, opérationnel…)

- Risques insuffisamment agrégés. Seule une composante était stressée et non un agrégat, pourtant bien plus révélateur en temps de crise économique

- Usage de scénarios trop "normaux" pour capter des risques sur des produits financiers nouveaux

- Des scénarios sous-estimés

- Forte tendance du Risk Management à sous-estimer ou juger non plausibles des scénarios dits de "worst case"

- Appui trop important sur les modèles statistiques et les données historiques

- Jugement humain nécessaire pour garantir que toutes les informations pertinentes, y compris celles sortant du champ des modèles, sont aussi prises en compte

Des recommandations à mettre en oeuvre

La magnitude sans précédent des récentes crises permettra aux exercices de Stress Testing de gagner en crédibilité et de trouver leur place dans les banques. Dans cette optique, les instances réglementaires émettent plusieurs recommandations :

- Intégrer la procédure de Stress Testing dans les décisions stratégiques

- Intégration du Stress Testing dans la gouvernance des entités bancaires

- Rôle dans la politique de risques mais également dans la stratégie commerciale

- Elargissement du champ d’actions : outil de communication interne (inter-directions) et externe (vis-à-vis des régulateurs)

- L’innovation au coeur de la méthodologie de Stress Testing

- Prise en compte de risques agrégés afin d’avoir un panel plus varié de scénarios et afin de contourner le danger des stress tests trop spécifiques

- Eviter le "manque d’imagination" fatal dans le cas de crises majeures en s’orientant beaucoup plus vers des données hypothétiques qu’historiques

- Stimuler le dialogue dans l’objectif de déceler des événements rares non contenus dans les données historiques

- Varier les horizons temporels

- Examiner les nouveaux produits afin d’identifier des risques potentiels

- Evaluer les interactions entre le risque de crédit et le risque de liquidité ou encore le risque de réputation

- Intégration globale et flexibilité de la procédure de Stress Testing

- Mise en place d’une gouvernance dédiée, d’un véritable programme de Stress Testing

- Exercices devant être effectués selon un calendrier prédéfini, les résultats ensuite analysés afin de donner lieu, le cas échéant, à un recalibrage des modèles

- Mise à niveau des systèmes d’informations. En effet, des données centralisées et facilement accessibles sont un pré-requis au bon déroulement des exercices

- Un chapitre fondamental du dossier d’homologation Bâle II

- Documenter les méthodologies (les scénarios, leurs hypothèses, leurs résultats)

- Documenter les raisonnements ayant conduit à ces scénarios

- Intégrer ces aspects documentaires dans le dossier à présenter à la Commission Bancaire

Cet article vous est proposé par

Cabinet de conseil d'ingénierie financière et dépositaire de systèmes d'informations financiers.

Par Ingefi, le Pôle Métier Ingénierie Financière d'Algofi.

Par Ingefi, le Pôle Métier Ingénierie Financière d'Algofi.