Introduction

Le swap de taux est, dans sa forme la plus basique, une opération financière dans laquelle deux contreparties contractent chacune simultanément un prêt et un emprunt dans une même devise, pour un même montant, pendant une même durée mais sur des références de taux différentes. Les capitaux nominaux sur ces deux côtés du contrat, que l’on appelle jambes, ne sont, pour les swaps standard, pas versés puisque cela reviendrait à payer et à recevoir simultanément la même somme d’argent. Uniquement les flux d’intérêts sont échangés.

Il y a cependant des types de swaps où l’échange des nominaux a bien lieu, par exemple dans le cas d’un swap de devises, où les nominaux sont libellés dans deux devises différentes, donc par définition, pas strictement équivalents.

Chaque contrepartie devra donc pendant la durée du swap, verser périodiquement les intérêts pour la jambe où elle est emprunteuse, et recevra en échange les intérêts pour celle ou elle est prêteuse.

Typologie

Swap de taux vanille

Le swap de taux classique, appelé aussi swap de taux “vanille”, est un swap de taux mono-devise où sont échangés des flux d’intérêt à taux fixe contre des flux d’intérêt à taux variable.

Swap de base

Le swap de base est une variante du swap de taux vanille, où sont échangés des flux d’intérêts à taux variable portant sur deux indices de taux différents.

Swap de devises

Le swap de devises est un swap de taux où les flux sont dans deux devises différentes.

Dans la plupart des cas, le swap de devises fait l’objet d’un échange de capital à la mise en place et, dans le sens inverse et au même cours de change, à l’échéance du swap. Cet échange peut être réel ou uniquement destiné à fixer un cours de change utilisé pour les échanges ultérieurs.

Swap forward

Appelé aussi swap à départ différé, le swap forward est un swap de taux dont le départ se situe à une date future.

Swap amortissable

Le swap amortissable est un swap dont le nominal s’amortit avec le temps. Il est généralement utilisé pour couvrir un actif ou un passif dont le nominal s’amortit également.

L’amortissement peut être de type régulier, par exemple linéaire, ou irrégulier.

Un exemple d'utilisation d’un swap à amortissement irrégulier serait par exemple un swap mis en place pour couvrir une position de titrisation hypothécaire, de type MBS. Le nominal de certains MBS s’amortit en fonction des remboursements des crédits hypothécaires dans l’actif du MBS, qui sont constatés périodiquement à postérieur dû à la possibilité des créditeurs de faire des remboursements anticipés.

Swap zéro-coupon

Le swap zéro-coupon est un swap de taux (fixe contre variable ou fixe contre fixe) dont les flux relatifs au taux fixe sont payés en une seule fois (au début ou à la fin).

Swap d'actif ou asset swap

Swap d’actif en français, l’asset swap est un swap de taux particulier, destiné à transformer les flux payés par un actif que l’une des deux parties du swap a en portefeuille (une obligation par exemple).

Une des deux jambes du swap reproduit alors exactement les flux générés par l’actif en termes de montant et de dates de versement.

Le but d’un asset swap est souvent de transformer synthétiquement un actif à taux variable en actif à taux fixe ou inversement.

Swap quanto

Appelé parfois aussi swap de différentiel, le swap quanto est une variante du swap de base, donc d’un swap variable contre variable. La particularité réside dans le fait que les flux payés et reçus sont exprimés dans la même devise (appelée devise de référence) alors que les références de taux sont issues de 2 devises différentes.

Constant Maturity Swap (CMS)

Le Constant Maturity Swap est un swap de taux d’intérêts dans lequel le taux variable (Euribor,Libor,…) est remplacé par une référence longue (taux du swap 3Y ou parfois une référence longue d’un autre instrument (OAT 10Y, TEC10, TEC5, etc.).

Caractéristiques

Les taux échangés

- Le taux fixe

Il est déterminé à la conclusion de l’opération, en fonction des conditions de marché et des caractéristiques du sous-jacent que l’on souhaite couvrir (durée, dates de paiement, montant notionnel) ; et la base de calcul des intérêts ; - Le taux variable

Il sera constaté périodiquement, et la base de calcul des intérêts.

Le nominal

C’est le montant sur lequel portent les intérêts. Il peut varier au cours de la durée de vie de l’opération, selon un schéma prédéterminé, c’est le cas des swaps amortissables notamment.

Dans un swap de taux mono-devise, où les deux jambes portent sur le même nominal et dans la même devise, il n’y a pas de versement du nominal au début ou à la fin du swap. Les deux paiements étant identiques, elles s’annuleraient.

Dans le cas d’un swap de devises, il y a cependant échange du nominal au début et à la fin de l’opération.

La durée

La durée du swap. Elle peut être de seulement 1 mois et aller jusqu’à 20 ans.

L’échéancier

Toutes ses caractéristiques sont déterminées précisément lors de la conclusion du contrat de swap : date de conclusion, date de valeur (départ immédiat ou différé), périodicité (mensuelle, trimestrielle, semestrielle ou annuelle) et dates de constatation du taux variable, dates de paiement, date d’échéance.

La devise

La devise dans laquelle est libellée le swap, et dans laquelle sont effectués les paiements. Les swaps vanille sont mono-devises, mais il existe également des swaps multi-devises. C’est le cas notamment des swaps de devise, des swaps de change, et des quanto swaps.

Convention cadre

ISDA ou AFB

Utilisation du swap de taux

L'intérêt d’un swap est la transformation de la structure de taux d’intérêt d’un endettement ou d’un placement, existant ou à venir.

L’utilisation la plus importante est certainement la gestion de l’exposition au risque de taux, par exemple en transformant un crédit à taux variable en un crédit à taux fixe ou inversement.

Dans une logique similaire, le swap de taux permet, dans le cadre de la gestion actif-passif, d’équilibrer les structures entre les emplois et ressources de capitaux.

Le swap de taux, plus particulièrement le swap d’actif, permet également de tirer profit de conditions particulièrement intéressantes de placement ou d’emprunt, avec la possibilité de l’adapter synthétiquement, par la suite, la structure d’intérêts selon ses préférences.

En exemple on pourrait citer l’achat d’une obligation à taux variable, qui sera assorti d’un asset swap afin de recevoir des intérêts à taux fixe.

Exemple pratique - Transformation d’un prêt à taux fixe en prêt à taux variable à l'aide d'un swap de taux

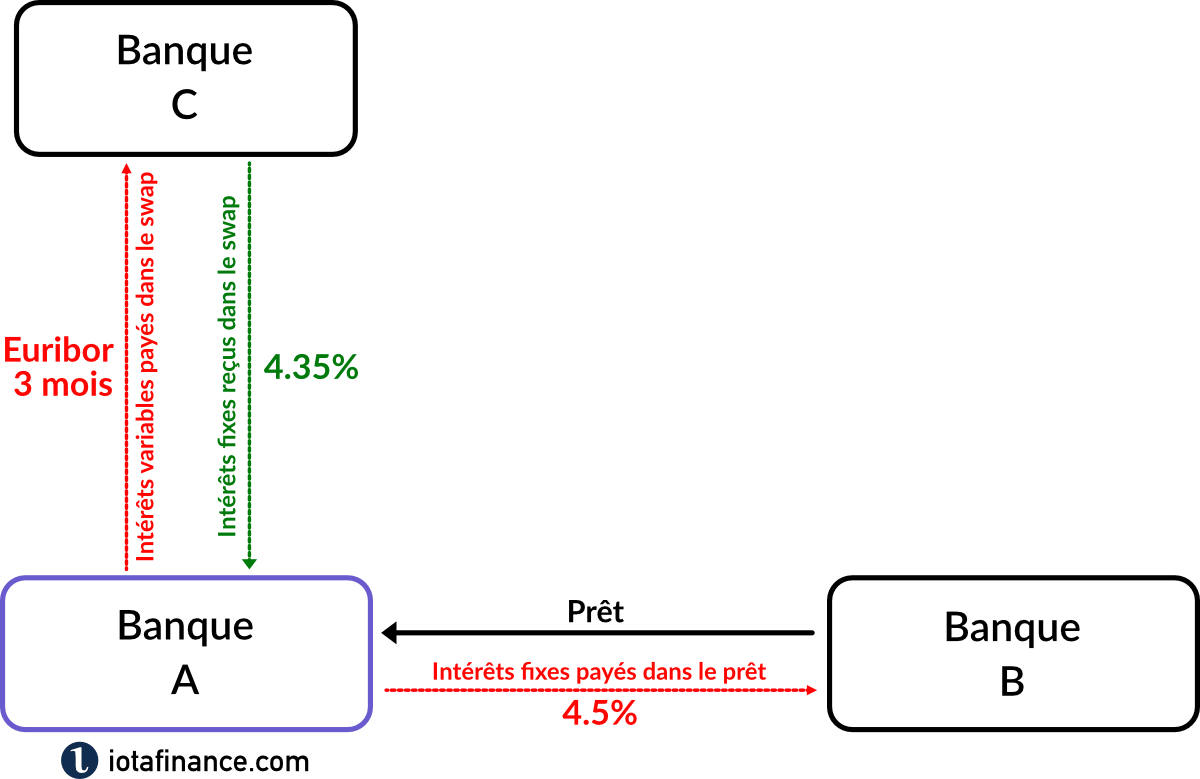

La banque A possède un crédit auprès de la banque B, contracté à un taux fixe de 4.5%. Elle est donc exposée au risque de taux en cas de baisse des taux, puisqu’elle paierait son crédit plus cher, étant endettée à taux fixe, si les taux venaient à baisser, que si elle était endettée à taux variable.

Anticipant une baisse des taux, elle négocie un swap de taux avec une autre banque, la banque C, dans lequel elle reçoit un taux fixe de 4.35% contre le paiement d'un taux variable indexé sur l'Euribor 3 mois.

Schéma de la situation de départ

Situation après la mise en place du swap de taux d'intérêt

Au lieu des 4.5% fixes avant la mise en place du swap, la banque A se retrouve maintenant avec un coût pour son swap de Euribor 3 mois + 0.15% (la différence entre 4.35% et 4.50%). Sur les marchés on parlerait de Euribor 3 mois + 15 points de base (bp). Si, comme anticipé, les taux baissent et l’Euribor 3 mois fixe en-dessous de 4.35%, la banque A réalisera donc une économie sur ses paiements d’intérêt.

Coût de la mise en place d'un swap

La mise en place d’un swap ne génère aucun coût.

Résiliation d'un swap

La résiliation d'un swap est possible à tout moment après la conclusion de l’opération, si les deux parties en conviennent, moyennant le paiement d’une soulte par l’une des parties à l’autre. Le montant de la soulte correspond à la valeur de remplacement du swap aux conditions de marché, c’est-à-dire à la différence, actualisée à la date de résiliation, entre :

- les flux d’intérêts fixes dus au titre du swap initial, et

- les flux d’intérêts fixes qui seraient dus au titre d’un swap de mêmes caractéristiques que le swap initial, conclu à la date de résiliation (dont la durée serait la durée résiduelle du swap initial à compter de cette date).

Vocabulaire du marché spécifique aux swaps de taux d’intérêt

Emprunteur du swap

Payeur du taux fixe et receveur du taux variable dans le swap. Appelé aussi payeur du swap.

Jambe ou patte

Une des parties d’un swap qui génère des paiements. Un swap vanille par exemple a deux jambes, une jambe fixe et une jambe variable.

Payeur du swap

Payeur du taux fixe et receveur du taux variable dans le swap. Appelé aussi emprunteur du swap.

Prêteur du swap

Payeur du taux variable et receveur du taux fixe dans le swap. Appelé aussi receveur du swap.

Receveur du swap

Payeur du taux variable et receveur du taux fixe dans le swap. Appelé aussi prêteur du swap.